-

ஜெனரல்

வரிக் கட்டமைப்பில் செய்யப்பட்ட மாற்றங்கள் பல்வேறு வரிகளுக்கான வரி அடிப்படையைச் சுருங்கச் செய்துள்ளன

இலங்கையின் வரி முறைமையில் 2020ம் ஆண்டில் குறிப்பிடத்தக்க மாற்றங்கள் செய்யப்பட்டன. இந்த மாற்றங்கள் இலங்கையின் பல்வேறு வரிகளின் வரி அடிப்படையைக் குறிப்பிடத்தக்க அளவு குறைக்கச் செய்துள்ளன. வரி அடிப்படை குறைவதால் வரி நிர்வாகச் செலவுகள் அதிகரிப்பதுடன் சேகரிக்கப்படும் வருமானமும் குறையும். இலங்கையின் வரி அடிப்படையில் இந்த மாற்றங்களால் ஏற்பட்ட தாக்கங்களைப் பின்வரும் விளக்கப்படங்கள் சுட்டிக்காட்டுகின்றன.

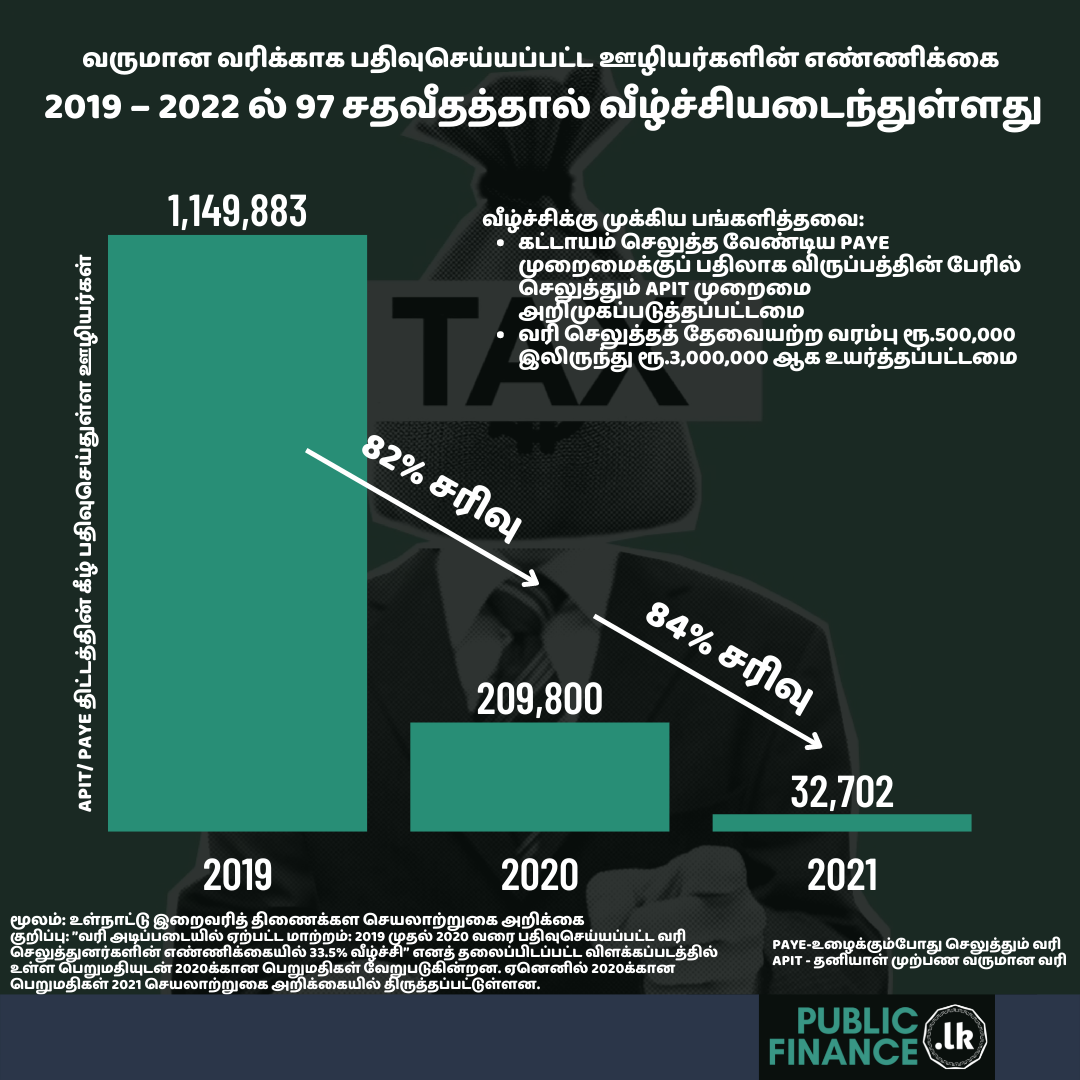

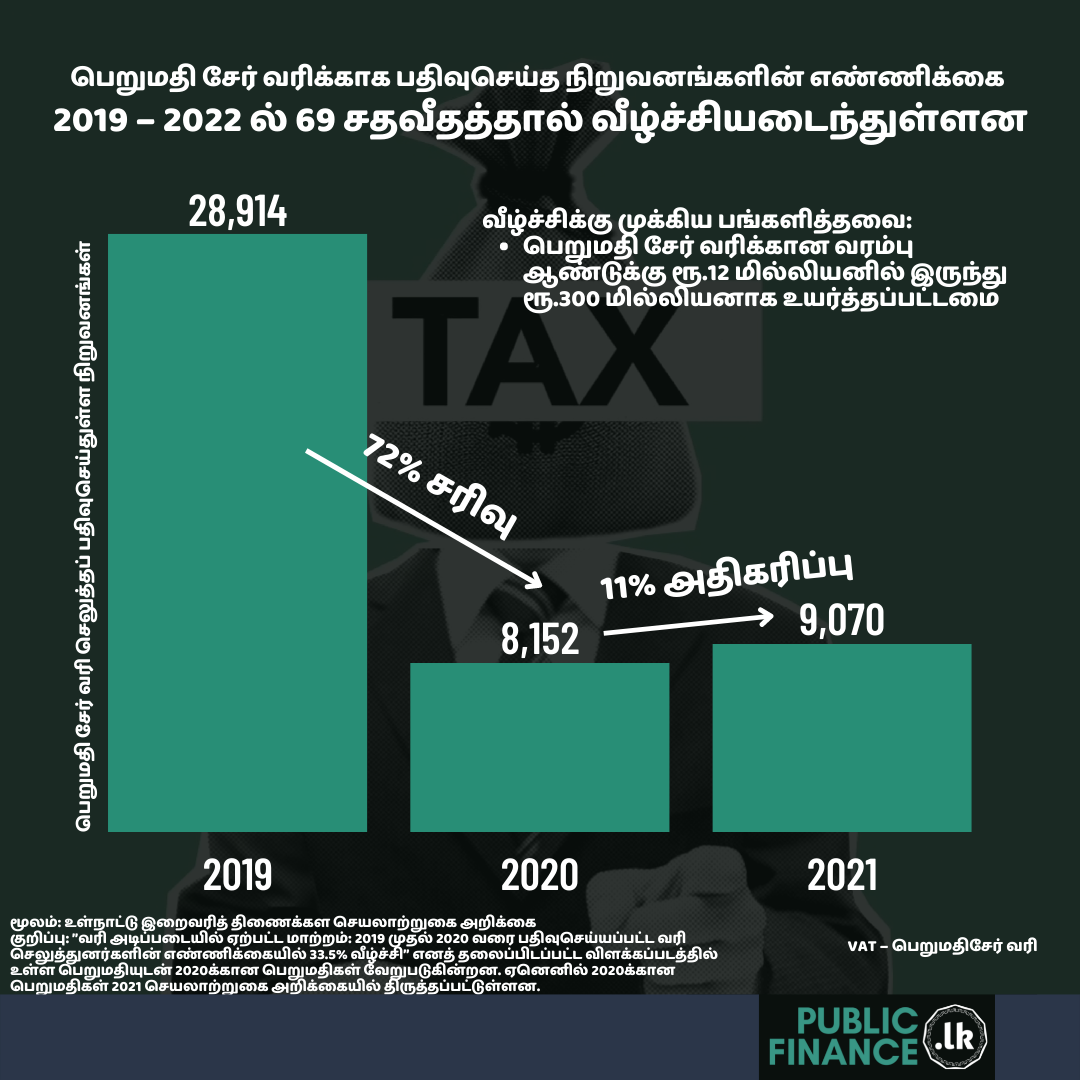

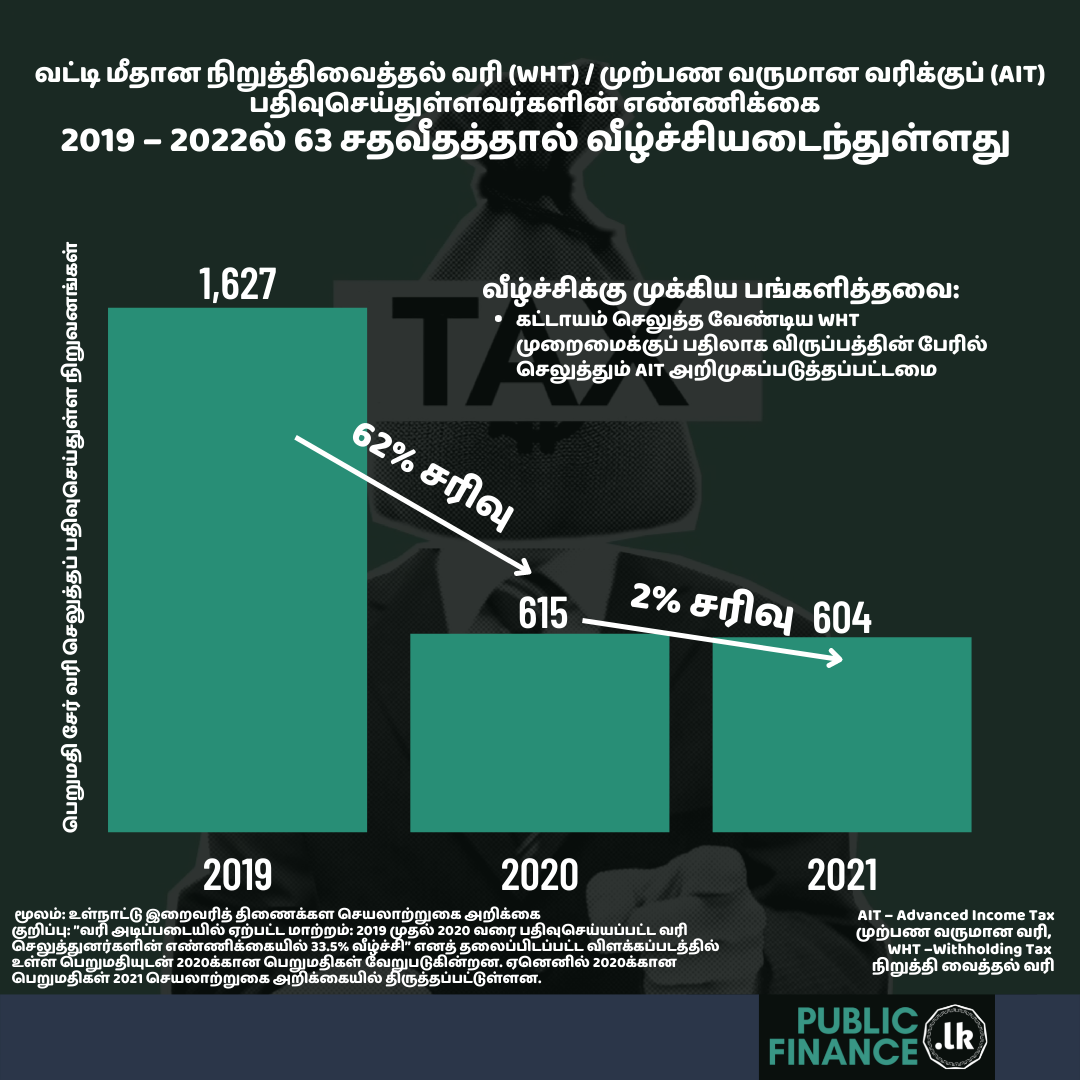

மாதாந்தம் தங்கள் வருமானத்தில் வரிகளைச் செலுத்துவதற்காகப் பதிவுசெய்திருந்த ஊழியர்களின் எண்ணிக்கை 2019ம் ஆண்டிலிருந்து 2022ல் 97 சதவீதத்தால் குறைந்துள்ளது. கட்டாயமாகச் செலுத்த வேண்டிய “உழைக்கும்போது செலுத்த வேண்டிய வரிக்கு” (PAYE) பதிலாக விரும்பினால் செலுத்தக்கூடிய “தனியாள் முற்பண வருமான வரி” (APIT) அறிமுகப்படுத்தப்பட்டமையும் வரி செலுத்தத் தேவையற்ற வரம்பு 6 மடங்காக அதிகரிக்கப்பட்டமையும் இதற்கான முக்கிய காரணங்கள் ஆகும். வட்டி வருமானம் மீது வரி செலுத்துவதற்கான முறைமையிலும் மாற்றம் செய்யப்பட்டது. ஆரம்பத்தில் இது நிறுத்திவைத்தல் வரியின் (WHT) மூலமாகச் செய்யப்பட்டது. பின்னர் 2020ல் இது முற்பண வருமான வரியினால் (AIT) மாற்றப்பட்டது. இதன் காரணமாக அதே காலப்பகுதியில் வட்டி வருமானத்திற்கு வரி செலுத்துவதற்குப் பதிவு செய்தவர்களின் எண்ணிக்கை 63 சதவீதத்தால் குறைந்தது. பெறுமதி சேர் வரிக்கு (VAT) பதிவுசெய்வதற்கான வரம்பை வருடாந்தம் ரூ.12 மில்லியனில் இருந்து ரூ.300 மில்லியனாக அதிகரித்ததனால் பெறுமதி சேர் வரிக்குப் பதிவு செய்த நிறுவனங்களின் எண்ணிக்கை 2019ம் ஆண்டுடன் ஒப்பிடுகையில் 2020ல் 69 சதவீதத்தால் வீழ்ச்சியடைந்தது.

வெரிட்டே ரிசேர்சின் “திறமையான வரி சேகரிப்பு முறைகளை மீண்டும் நடைமுறைப்படுத்துதல்: நிறுத்தி வைத்தல் வரி மற்றும் உழைக்கும்போது செலுத்தும் வரி (“Restoring Efficient Tax Collection Methods: Withholding Tax and Pay-As-You-Earn”,)” எனும் வெளியீட்டின் பிரகாரம், கட்டாயம் செலுத்த வேண்டிய உழைக்கும் போது செலுத்தும் வரி மற்றும் வட்டி, கட்டணங்கள், பிற வருமானங்கள் ஆகியவற்றின் மீதான 10% முற்பண நிறுத்தி வைத்தல் வரி ஆகிய இரண்டையும் மீண்டும் நடைமுறைப்படுத்துவது இலங்கை இழந்த வரி அடிப்படையை மீண்டும் கட்டியெழுப்ப உதவுவதுடன் 2023ம் ஆண்டில் ரூ.184 பில்லியன் கூடுதல் வருமானத்தையும் பெற உதவும்.