නිදහස් හා විවෘත ප්රවේශය

රාජ්ය මූල්ය දත්ත හා විශ්ලේෂණයන් සඳහා

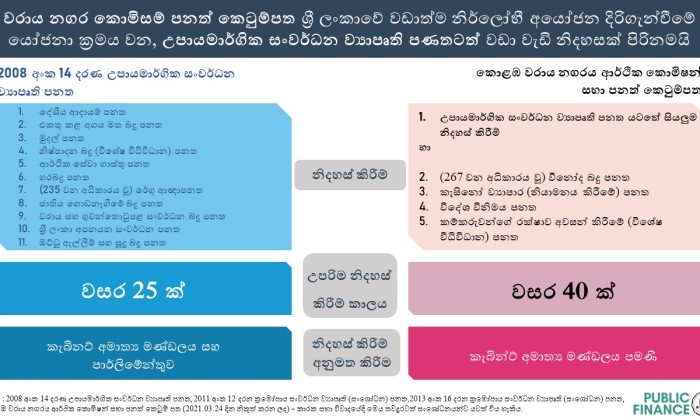

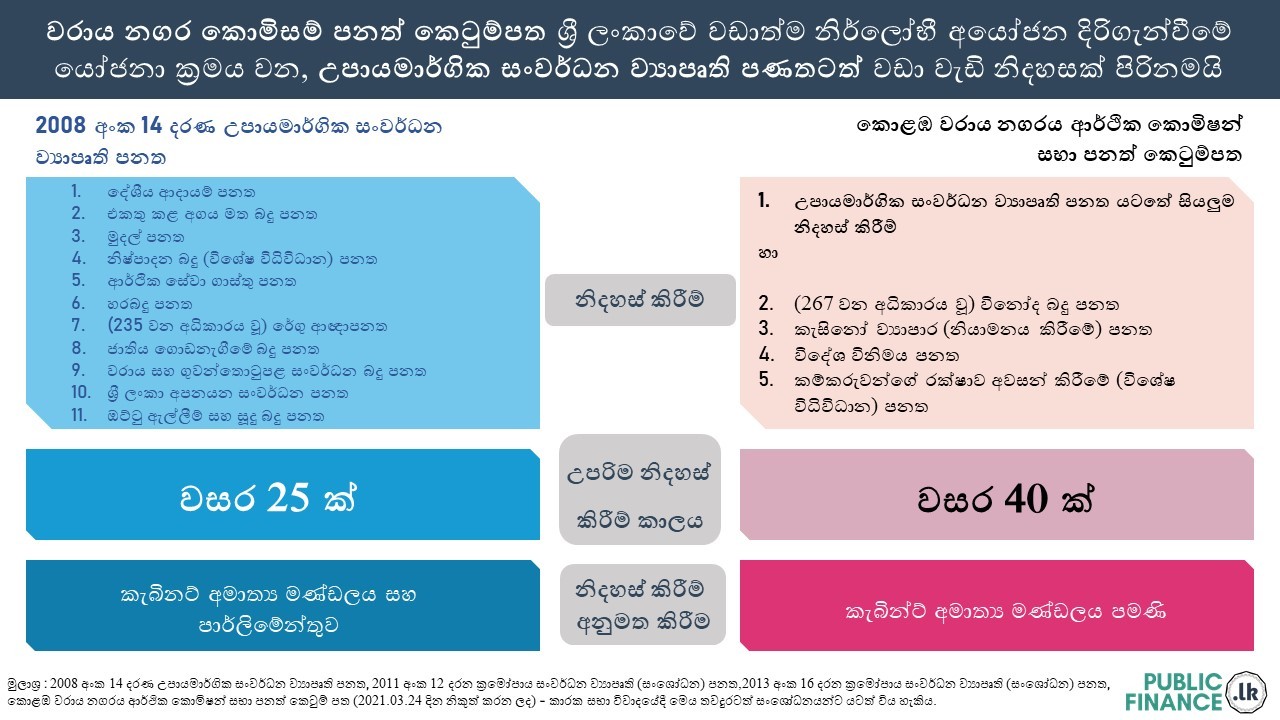

කොළඹ වරාය නගර කොමිෂන් පනත් කෙටුම්පත බදු සහ බදු නොවන කාරණා සම්බන්ධයෙන් සැලකිය යුතු නිදහස් කිරීම් සපයයි. මෙම පනත් කෙටුම්පතේ දක්වා ඇති නිදහස් කිරීම් 2008 අංක 14 උපායමාර්ගික සංවර්ධන පනතෙන් දැනටමත් ඉතාම නිර්ලෝභීව යෝජනා කර ඇති දිරිගැන්වීමේ යෝජනා අභිබවා යයි.

කොළඹ වරාය නගර කොමිෂන් පනත් කෙටුම්පත බදු සහ බදු නොවන කාරණා සම්බන්ධයෙන් සැලකිය යුතු නිදහස් කිරීම් සපයයි. මෙම පනත් කෙටුම්පතේ දක්වා ඇති නිදහස් කිරීම් 2008 අංක 14 උපායමාර්ගික සංවර්ධන පනතෙන් දැනටමත් ඉතාම නිර්ලෝභීව යෝජනා කර ඇති දිරිගැන්වීමේ යෝජනා අභිබවා යයි.

2008 අංක 14 දරණ උපායමාර්ගික සංවර්ධන ව්යාපෘති පනත.

ශ්රී ලංකාවේ ආයෝජන මණ්ඩලයට සහ ආයෝජන විෂය භාර අමාත්යවරයාට ඕනෑම යෝජිත ව්යාපෘතියක් “උපායමාර්ගික සංවර්ධන ව්යාපෘතියක්” ලෙස හඳුනාගත හැකිය.

2008 අංක 14 දරණ උපායමාර්ගික සංවර්ධන ව්යාපෘති පනතේ උපලේඛනයේ සඳහන් පහත සඳහන් ඕනෑම පණතක් ප්රකාරව, උපායමාර්ගික සංවර්ධන ව්යාපෘති ලෙස ගැනෙන ව්යාපෘති සඳහා බදු නිදහස් කිරීම් ලබා දිය හැකිය.

1. 2006 අංක 10 දරන දේශීය ආදායම් පනත

2. 2002 අංක 14 දරන එකතු කළ අගය මත බදු පනත

3. 2002 අංක 11 දරන මුදල් පනත

4. 2005 අංක 5 දරන මුදල් පනත

5. 1989 අංක 13 දරන නිෂ්පාදන බදු (විශේෂ විධිවිධාන) පනත

6. 2006 අංක 13 දරන ආර්ථික සේවා ගාස්තු පනත

7. 2002 අංක 16 දරන හරබදු පනත

8. (235 වන අධිකාරය වූ) රේගු ආඥාපනත

9. 2009 අංක 9 දරන ජාතිය ගොඩනැගීමේ බදු පනත.

10. 2011 අංක 18 දරන වරාය සහ ගුවන්තොටුපළ සංවර්ධන බදු පනත

11. 1979 අංක 40 දරන ශ්රී ලංකා අපනයන සංවර්ධන පනත

12. 1988 අංක 40 දරන ඔට්ටු ඇල්ලීම් සහ සූදු බදු පනත

මෙම නිදහස් කිරීම් උපරිම අවුරුදු 25 ක කාලයක් සඳහා ලබා දිය හැකිය.

උපායමාර්ගික සංවර්ධන ව්යාපෘති පනත යටතේ නිදහස් කිරීම් අනුමත කිරීමේ ක්රියාවලිය පහත පරිදි වේ:

කොළඹ වරාය නගරය ආර්ථික කොමිෂන් සභා පනත් කෙටුම්පත

කොමිෂන් සභාව විසින්, ජනාධිපතිවරයා හෝ කොළඹ වරාය නගරය විෂයය අමාත්යවරයකුට පවරනු ලබන අවස්ථාවක දී ඒ අමාත්යවරයා විමසා,”ක්රමෝපාය වැදගත්කමක් ඇති ව්යාපාර”, යනුවෙන් නම් කරනු ලැබිය හැකි ව්යාපාර හඳුනා ගනු ලැබිය හැකි ය (52 (2) වගන්තිය).

II වන උපලේඛනයේ දක්වා ඇති සියලුම හෝ ඕනෑම පනතක් මගින් නිදහස් කිරීම් හෝ දිරිගැන්වීම් ලබා දිය හැකිය. (52 (3) වගන්තිය). II වන උපලේඛනයේ පනත් පහත පරිදි වේ:

1. 2017 අංක 24 දරන දේශීය ආදායම් පනත

2. 2002 අංක 14 දරන එකතු කළ අගය මත බදු පනත

3. 2002 අංක 11 දරන මුදල් පනත

4. 2005 අංක 5 දරන මුදල් පනත

5. 1989 අංක 13 දරන සුරාබදු (විශේෂ විධිවිධාන) පනත

6. 2002 අංක 16 දරන හරබදු පනත

7. (235 වන අධිකාරය වූ) රේගු ආඥාපනත

8. 2011 අංක 18 දරන වරාය සහ ගුවන්තොටුපළ සංවර්ධන බදු පනත

9. 1979 අංක 40 දරන ශ්රී ලංකා අපනයන සංවර්ධන පනත

10. 1988 අංක 40 දරන ඔට්ටු ඇල්ලීම් සහ සූදු බදු පනත

11. 1971 අංක 45 දරන කම්කරුවන්ගේ රක්ෂාව අවසන් කිරීමේ (විශේෂ විධිවිධාන) පනත

12. (267 වන අධිකාරය වූ) විනෝද බදු පනත

13. 2017 අංක 12 දරන විදේශ විනිමය පනත

14. 2010 අංක 17 දරන කැසිනෝ ව්යාපාර (නියාමනය කිරීමේ) පනත

මෙම නිදහස් කිරීම් උපරිම අවුරුදු 25 ක කාලයක් සඳහා ලබා දිය හැකිය.

කොළඹ වරාය නගර ආර්ථික කොමිෂන් සභා පනත යටතේ නිදහස් කිරීම් අනුමත කිරීමේ ක්රියාවලිය පහත පරිදි වේ.

සටහන: මෙම විශ්ලේෂණය සඳහා භාවිතා කරන කොළඹ වරාය නගර ආර්ථික කොමිෂන් සභා පනත් කෙටුම්පත පදනම් වී ඇත්තේ 2012.03.24 දින නිකුත් කරන ලද පනත් කෙටුම්පත මත ය. පනත් කෙටුම්පතේ කාරක සභා විවාදයේදී මෙය තවදුරටත් සංශෝධනයන්ට යටත් විය හැකිය.

තවද, පනත පිළිබඳ ශ්රේෂ්ඨධිකරණ තීරණය, එස්.සී.එස්.ඩී. අංක 04 / 2021,05 / 2021,07 / 2021 සිට 23/2021 මගින්, පනතේ 53 වන වගන්තිය පිළිබඳව ද අවධානය යොමු විය.

2021 ජුනි 01දිනැති යාවත්කාලීන කිරීම: 2021 අංක 11 දරණ කොළඹ වරාය නගර ආර්ථික කොමිෂන් සභා පනත (පාර්ලිමේන්තුව විසින් පනවන ලද අවසාන පනත) මගින්, පනත් කෙටුම්පත පිළිබඳ ශ්රේෂ්ඨාධිකරණ තීරණයෙහි නිර්දේශ කර ඇති පරිදි පමණක් පාරිභාෂිත වචනවල වෙනස්කම් කිරීමට ඉඩ සලස්වයි. එනම්, 53 වගන්තියේ 2 (ආ) උපවගන්තියෙහි සහ 53 වගන්තියේ 3 (ආ) උපවගන්තියෙහි "ලැයිස්තුගත පනත් අතරින්... නිශ්චිත පනත්” යන වචන මකා දමා “ලැයිස්තුගත කර ඇති එම පනත්වලින් නිශ්චිත නිදහස් කිරීම්” යන වචන ආදේශ කළ යුතු බව දක්වා තිබේ. එබැවින් විදසුනෙහි සඳහන් සංසන්දනය අවසාන පනතේද පිළිබිඹු වේ.

මුලාශ්ර

2008 අංක 14 දරන ක්රමෝපාය සංවර්ධන ව්යාපෘති පනත https://www.parliament.lk/uploads/acts/sinhala/28.pdf

2011 අංක 12 දරන ක්රමෝපාය සංවර්ධන ව්යාපෘති (සංශෝධන) පනත http://www.documents.gov.lk/files/act/2011/3/12-2011_S.pdf

2013 අංක 16 දරන ක්රමෝපාය සංවර්ධන ව්යාපෘති (සංශෝධන) පනත http://www.documents.gov.lk/files/act/2013/4/16-2013_S.pdf

කොළඹ වරාය නගරය ආර්ථික කොමිෂන් සභා පනත් කෙටුම් පත (2021.03.24 දින නිකුත් කරන ලද) https://www.parliament.lk/uploads/bills/gbills/gazette/sinhala/6218.pdf