නිදහස් හා විවෘත ප්රවේශය

රාජ්ය මූල්ය දත්ත හා විශ්ලේෂණයන් සඳහා

යම් රජයක අයවැයක් යනු ඊළඟ මූල්ය වර්ෂය සඳහා (ජනවාරි සිට දෙසැම්බර්) වන අපේක්ෂිත ආදායම සහ වියදම ඇතුළත් වන එම රජයේ වාර්ෂික මූල්ය ප්රකාශයයි.

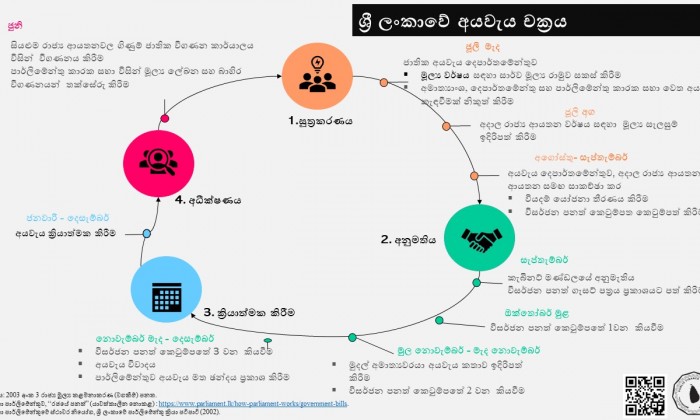

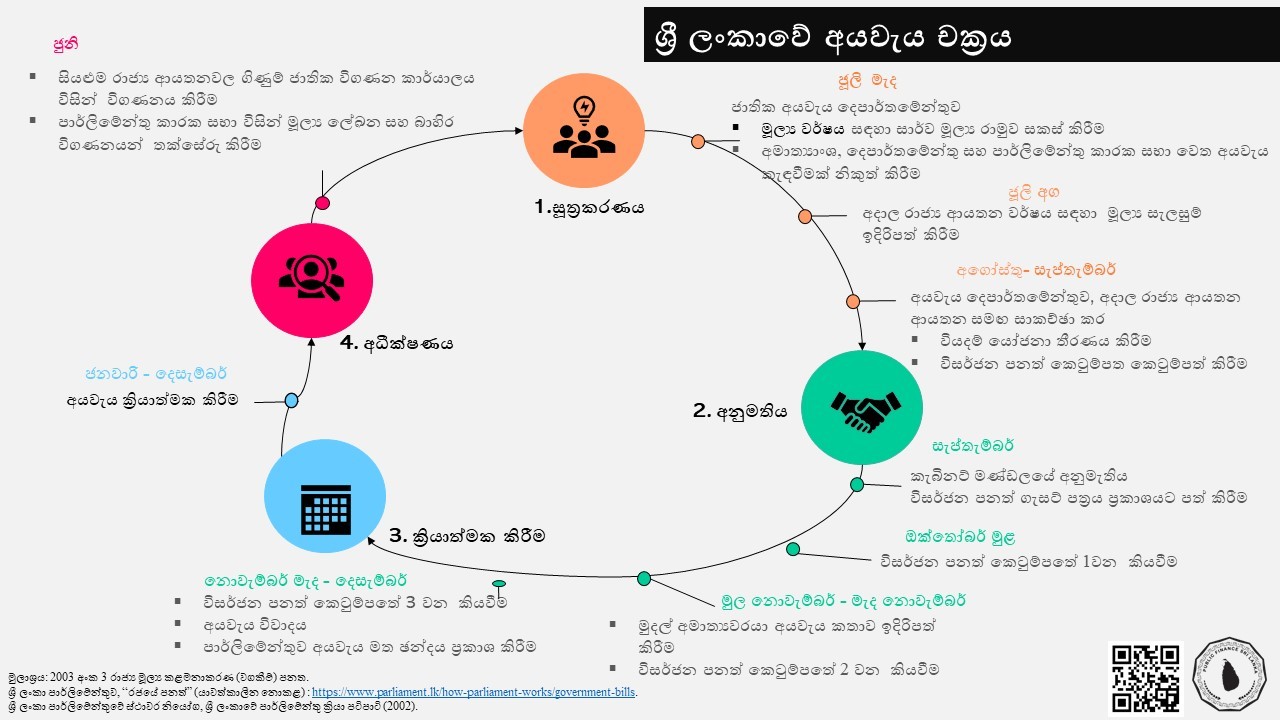

ශ්රී ලංකාවේ අයවැය චක්රය ප්රධාන අවධි හතරකින් සමන්විත වේ. එනම්,

1. සකස් කිරීම - රජයේ විධායකය විසින් අයවැය කෙටුම්පත් කෙරෙන අවධියකි. සාර්වආර්ථික රාමුව සැකසීමේ ක්රියාවලිය ජාතික අයවැය දෙපාර්තමේන්තුවේ ප්රධානත්වයෙන් සිදු වේ. සාර්ව ආර්ථික රාමුව යනු වසර 3ක් සඳහා රජයේ ඉලක්ක සඳහන් කරමින් සකසා ඇති, ඉදිරිය වෙත යොමු වුණු ලේඛනයකි. මුදල් වැය කරන ආයතනවල අපේක්ෂාවන් සටහන් කිරීමත් වෙන් කොට පවරා ඇති වියදම් එක් මූල්ය ක්රමෝපායයක් යටතට ගැනීමත් මෙම ලේඛනයේ අරමුණ වේ. ජූලි මස මුලදී මෙම ලේඛනය කැබිනට් අනුමැතිය ලබා ගැනීම පිණිස යොමු කෙරේ.[1] ජූලි මස මැද වන විට ජාතික අයවැය දෙපාර්තමේන්තුව අමාත්යාංශ, දෙපාර්තමේන්තු හා පළාත් සභාවලට අයවැය කැඳවීමක් නිකුත් කර සාර්වආර්ථික රාමුව හඳුන්වා දෙන අතර අයවැය සැලසුම් කිරීමේදී අනුගමනය කළ යුතු මාර්ගෝපදේශද විස්තර කරයි.[2]

මෙහෙයුම්වල ශක්යතාව හා පිරිවැය පිළිබඳ ඇගැයීම් උපයෝගී කර ගනිමින් මුදල් වැය කරන ආයතන විසින් පුනරාවර්තන හා ප්රාග්ධන වියදම් ඇස්තමේන්තු කෙරේ.[3] ඉන්පසු, මුදල් වැය කරන ආයතන විසින් ඒකාබද්ධ භාණ්ඩාගාර කළමනාකරණ පද්ධතිය (ITMIS) භාවිතයෙන් එම මූල්ය සැලසුම් යොමු කිරීම අවශ්ය වේ. මින් අනතුරුව ජාතික අයවැය දෙපාර්තමේන්තුව හා මුදල් වැය කෙරෙන ආයතන අතර සාකච්ඡා පැවැත්වෙන අතර වියදම් යෝජනා තෝරා ගැනීමේ ක්රියාවලියද අවසන් වේ.

ජාතික අයවැය දෙපාර්තමේන්තුව විසින් විසර්ජන පනත් කෙටුම්පත සම්පාදනය කර කැබිනට් අනුමැතිය සඳහා ඉදිරිපත් කෙරේ.

2. අනුමැතිය - යෝජිත අයවැය රජයේ ව්යවස්ථාදායකය විසින් සංශෝධනයට ලක් කිරීම හා අනුමත වීම,

පනත් කෙටුම්පත ඉන් අනතුරුව පර්ලිමේන්තුවට ඉදිරිපත් කෙරේ. අයවැය පළමුවර කියවීම ඔක්තෝබර් මුල සිදු වේ. දෙවැනි වර කියවීම, අයවැය කතාවත් සමග නොවැම්බර් මස මුල හෝ මැද සිදු කෙරේ. මෙම කතාව, අයවැය චක්රයේ වඩාත් කැපී පෙනෙන හා ප්රසිද්ධියක් ලබන පියවර වේ. ඊට සමගාමීව, ව්යවස්ථාදායකයට වැය ශීර්ෂ පිළිබඳ විස්තරාත්මක අනුඛණ්ඩනයක් ලබා දීම පිණිස දළ අයවැය ඇස්තමේන්තු ප්රකාශයට පත් කෙරේ. උපරිම වශයෙන් දින 22ක් ඔස්සේ තෙවෙනිවර කියවීම පැවැත්වේ. කාරක සභා අවධියේ විවාද සිදු වන්නේ මේ අවස්ථාවේදී වන අතර පාර්ලිමේන්තුව සංශෝධන පිළිබඳ සාකච්ඡා කර අයවැය මත ඡන්දය විමසයි.

3. ක්රියාත්මක කිරීම - විධායකය විසින් අනුමත කරන ලද අයවැය ක්රියාත්මක කිරීම

ජනවාරි සිට දෙසැම්බර් දක්වා වූ මූල්ය වර්ෂය තුළ අයවැය ක්රියාත්මක කිරීම මෙම අවධියේදී සිදු කෙරේ. රජයේ මුදල්, මුදල් වැය කරන ආයතන වෙත ලබා දීම සඳහා මුදල් අමාත්යවරයා වරෙන්තු නිකුත් කරයි. එම වරෙන්තු මගින් මුදල් ලබා ගැනීමේ බලය මුදල් වැය කරන ආයතන වෙත පවරනු ලැබේ.[1] මුදල් වැය කරන ආයතන තම වැඩසටහන්වල ඉලක්ක සපුරාලීම සඳහා අවශ්ය වන ක්රියාකාරී හා ප්රසම්පාදන සැලසුම් සකස් කරන අතර වියදම්වල ප්රතිඵල ඇගැයීම සඳහා ප්රධාන කාර්යසාධන දර්ශකද (KPIs) සකසයි.[2]

4. අධීක්ෂණය - රටේ උත්තරීතර විගණන ආයතනය සහා රජයේ ව්යවස්ථාදායකය විසින් ක්රියාවට නංවන ලද අයවැය ඇගැයීමට ලක් කිරීම

සෑම දෙපාර්තමේන්තුවක් හා අමාත්යංශ ඒකකයක් තුළම ප්රථමයෙන් අභ්යන්තර මට්ටමින් ගිණුම් විගණනය කෙරේ.

ඉන් අනතුරුව, ජාතික විගණන කාර්යාලය විසින් රජයේ සෑම මට්ටමකම පවතින රාජ්ය අයාතන විගණනය කෙරේ.

පාර්ලිමේන්තු කාරක සභා දෙකක්; එනම්, රජයේ ගිණුම් පිළිබඳ කාරක සභාව (COPA) සහා පොදු ව්යාපාර පිළිබඳ කාරක සභාව (COPE) බාහිර විගණන වාර්තා ඇගැයීමට ලක් කරයි.

රජයේ මුදල් පිළිබඳ කාරක සභාව (COPF) යන තුන්වැනි පාර්ලිමේන්තු කමිටුව, එම වර්ෂය තුළ නිකුත් කරන ලද රාජ්ය මූල්ය පිළිබඳ ලේඛන ඇගැයීමට ලක් කරයි. ආදායම් එකතු කිරීම, ඒකාබද්ධ අරමුදලෙන් සිදු කරන ලද ගෙවීම්, පොදු ණය සේවා කිරීම සහ රජයේ මුදල් භාවිතයට ගත් අනෙකුත් ආකාර ආදී අයවැය හා සබැඳි කාරණා ඇගැයීමට ලක් කිරීම මෙහි අරමුණයි.

[1] 2003 අංක 3 දරන මූල්ය කළමනාකරණ (වගකීම්) පනත

[2] විවිධ වර්ෂ සඳහා ජාතික අයවැය චක්රලේඛ

[3] මූල්ය රෙගුලාසි, 4

[4] මුදල් හා සැලසුම් අමාත්යාංශය - මාර්ගෝපදේශය: අයවැය ක්රියාවලිය (2011) සහ අංක 03/2017 දරන ජාතික අයවැය චක්රලේඛය

[5] අංක 03/2017 දරන ජාතික අයවැය චක්රලේඛය සහ අංක 263/2017 දරන රාජ්ය ගිණුම් චක්රලේඛය